功率半导体器件之IGBT - 初探篇

功率半导体器件是半导体器件的重要组成部分,主要用于电力电子设备的整流、稳压、开关、变频等,具有应用范围广、用量大等特点。功率半导体器件主要包括二极管、晶闸管、晶体管等产品,其中晶体管是市场份额最大的种类,晶体管又可以分为IGBT、MOSFET和双极型晶体管等。功率半导体器件作为不可替代的基础性产品,广泛应用于工业控制、新能源发电和电能质量管理、汽车电子和汽车充电桩等领域,尤其是在大功率、大电流、高频高速、低噪声等应用领域起着无法替代的关键作用。

功率半导体器件之IGBT - 初探篇

2018年中国功率半导体市场需求规模达到138亿美元,增速为9.5%,占全球需求比例超过35%。预计未来中国功率半导体将继续保持较高速度增长,2021年市场规模有望达到159亿美元,2018年-2021年年化增速4.83%。

从应用领域来看,工业控制、汽车电子等领域是我国功率半导体领域需求最大的几个领域。根据IHS Markit预测,MOSFET和IGBT是未来5年增长最强劲的半导体功率器件。随着新能源车(电机控制器、车载空调、充电桩)、光伏等行业的快速发展,MOSFET、IGBT在功率半导体的市场规模占比有望持续提升。

2、IGBT市场基本情况

IGBT是国际上公认的电力电子技术第三次革命具代表性的产品,是工业控制及自动化领域的核心元器件,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。

IGBT核心技术包括IGBT芯片设计、生产以及IGBT模块的设计、封装测试等。IGBT芯片由于其工作在大电流、高电压、高频率的环境下,对芯片的可靠性要求较高,同时芯片设计需保证开通关断、抗短路能力和导通压降(控制热量)三者处于均衡状态,芯片设计与参数调整优化十分特殊和复杂。

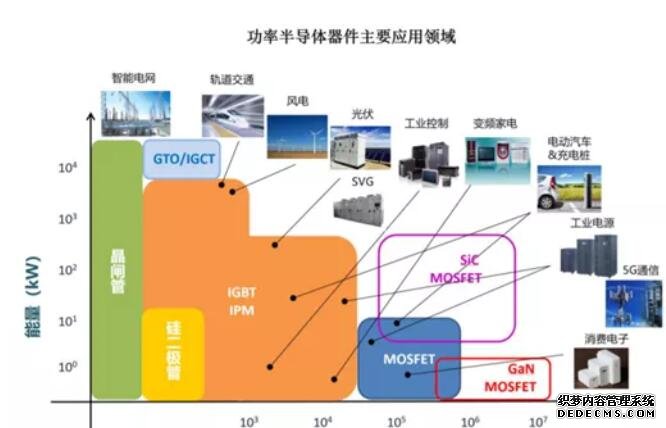

IGBT功率半导体器件广泛应用于电机节能、轨道交通、智能电网、家用电器、汽车电子、新能源发电、新能源汽车等领域。

根据IHS Markit报告,2018年全球IGBT市场规模约为62亿美金,2012年-2018年年复合增长率达11.65%。

我国IGBT市场规模增速快于全球,2012年-2019年我国IGBT年复合增长率为14.52%。根据集邦咨询预测,受益于新能源汽车和工业领域的需求大幅增加,中国IGBT市场规模将持续增长,到2025年,中国IGBT市场规模将达到 522亿人民币,2018-2025年复合增长率达19.96%。

3、IGBT下游应用

IGBT可分为单管、模块和智能功率模块(IPM)三类产品,根据IHS Markit数据,2018年IGBT模块、IGBT单管和IPM市场规模占比分别为52.08%、20.99%和26.92%,三者生产制造技术和下游应用场景均有所差异:在生产制造技术方面,单管产品和IPM模块采用环氧注塑工艺,标准模块采用灌胶工艺;在下游应用场景方面,单管主要应用于小功率家用电器、分布式光伏逆变器及小功率变频器,标准模块主要应用于大功率工业变频器、电焊机、新能源汽车(电机控制器、车载空调、充电桩)等领域,IPM模块主要应用于变频空调、变频洗衣机等白色家电。

IGBT在工业控制领域有广泛的应用,应用场景包括变频器、逆变焊机、电磁感应加热、工业电源等。根据集邦咨询数据,2019年全球工业控制IGBT市场规模约为140亿元,其中我国工业控制IGBT市场规模约为30亿元,预计到 2025年全球工业控制IGBT市场规模将达到170亿元。

IGBT模块在新能源汽车领域中发挥着至关重要的作用,是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。

新能源汽车中的功率半导体价值量提升十分显著,根据英飞凌年报显示,新能源汽车中功率半导体器件的价值量约为传统燃油车的5倍以上。其中,IGBT约占新能源汽车电控系统成本的37%, 是电控系统中最核心的电子器件之一,因此,未来新能源汽车市场的快速增长,有望带动以IGBT为代表的功率半导体器件的价值量显著提升,从而有力推动IGBT市场的发展。

IGBT是光伏逆变器和风力发电逆变器的核心器件,根据中国电力化工网的数据,2020年全球光伏发电装机容量将达736.62GW,同比增长20.48%,我国 光伏发电装机容量继续保持快速增长,2020年累计装机有望达516GW,同比增长50%,装机容量位居世界第一。国家统计局预测,至2025年中国新能源发电通过柔性输电并网比例将会提升至71%,中国新能源发电IGBT市场规模将会增加到14.4亿元。目前,以华为、阳光电源为主的本土厂商在光伏逆变器市场持续突破,根据SolarEdge统计,2018年,华为在全球逆变器市场的份额达22%,市占率位列全球第一。国内光伏逆变器厂商的快速发展和突出的市场地位也为国产IGBT替代带来了显著的区位优势和协同效应。

4、IGBT国产替代空间

我国功率半导体器件产业规模虽在近年来保持了较快的增长态势,但功率半导体器件的生产制造与自身消费之间仍存在巨大缺口。作为全球最大的功率半导体器件市场,我国功率半导体器件的芯片等产品仍大量依赖于国外供应商。我国处于功率半导体器件供应链的相对末端,产品以二极管、晶闸管、低压MOSFET等低功率半导体器件为主,而在以新型功率半导体器件如 MOSFET、IGBT、FRED、高压MOSFET为代表的高技术、高附加值、市场 份额更大的中高档产品领域,国外企业拥有绝对的竞争优势,国内市场所需产品大量依赖进口,与国外企业存在较大差距。

根据IHS Markit数据,2019年全球IGBT模块市场份额前五位的企业分别为英飞凌、三菱、富士 、赛米控和威科电子,占据了全球68.8%的市场份额。同时,3300V以上的高端IGBT市场,海外厂商的IGBT产品的市场优势地位均十分明显。根据智研咨询数据,自2015年以来,我国IGBT自给率超过10%并逐渐增长,预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只。总的来看,我国IGBT行业仍存在巨大供需缺口。基于国家相关政策中提出核心元器件国产化的要求,“国产替代”将会是未来IGBT行业发展的主旋律之一。

在工业控制、新能源汽车和新能源发电等领域设备制造商崛起的同时,成本因素以及贸易摩擦等不确定性因素将促使国内客户更加重视进口替代选项,这为国内功率半导体行业提供了机会。SolarEdge数据显示,2018年,华为在全球光伏逆变器市场的份额达22%,位列全球第一,阳光电源的市场份额 15%,位居全球第二位;汇川技术、中达电通、新时达等本土电机厂商也已在低压变频器市场打开局面,其中汇川技术2018年低压变频器占有率达14%,位列全球第二。本土下游厂商的优势地位叠加其供应链分散化考虑有望助力我国功率半导体企业进一步融入下游产业链,未来行业进口替代空间巨大。

在IGBT模块市场,2019年全球市场份额前五位的企业分别为英飞凌 、三菱、富士、赛米控和威科电子,占据了68.8%的市场份额。

国内IGBT模块主要企业包括采用IDM模式的中车时代、比亚迪、士兰微、华微电子等企业,以及具备设计和模块封测的企业,比如斯达半导、宏微科技、台基股份等。更多股票学习知识,关注炒股巴士!

猜您想看:

最近更新

必备炒股软件下载

股票书籍在线

热门股票术语

-

大盘 |

创业板 |

横盘 |

溢价 |

定向增发 |

私募 |

抄底 |

盘口 |

短线 |

QDII |

净资产收益率 |

回购 |

日线图 |

大宗交易 |

公积金 |

开盘价 |

价值投资 |

每股收益 |

套牢,被套 |

纳斯达克 |

股票跳水 |

原始股 |

ST |

上证指数 |

换手率 |

利空 |

解套 |

尾盘 |

基本面 |

涨停板 |

IPO |

大小非解禁 |

|

|

大盘指数 |

|

概念股 |

股票术语 |

成交量 |

打新股 |

|

|

老鼠仓 |

止损 |

|

二级市场 |

|

熊市 |

|

波段 |

流通市值和市价总值 |

|

G股 |

|

牛市 |

|

|

|

集合竞价 |

|

ETF |

CPI |

黑色星期一 |

|

通货膨胀 |

|

道琼斯指数 |

股权 |

|

道氏理论 |

龙头股 |

操盘手 |

二八现象 |

死叉 |

融资融券 |

放量 |

存款保证金率 |

|

潜力股 |

市盈率 |

大小非 |

|

|

印花税 |

存款准备金 |

三板市场 |

黑马股 |

除权 |

吸筹 |

深证综合指数 |

股东大会 |

垃圾股 |

年线 |

GDP |

股票 |

|

金叉 |

A股 |

权重股 |

市值 |

停牌 |

|

配股 |

大盘股 |

崩盘 |

中签率 |

红筹股 |

QFII |

|

借壳上市 |

缺口 |

跌停板 |

第三方存管 |

存款准备金率 |

股指期货 |

开盘 |

无量涨停 |

|

|

技术分析 |

H股 |

多头 |

蓝筹股 |

汇率 |

增发 |

|

除息 |

涨幅 |

阳线 |

|

|