八大券商主题策略:后危机时代三条投资主线值得关注

八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

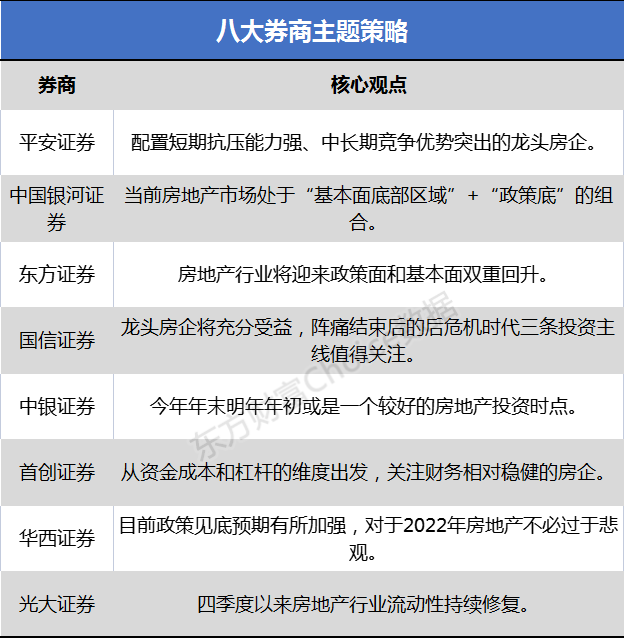

平安证券:配置短期抗压能力强、中长期竞争优势突出的龙头房企

展望2022年,短期基本面承压下政策博弈空间仍在,板块估值、持仓低位增强安全边际。中期行业筑底企稳,投资主线回归基本面,格局重塑、模式变革下优秀企业份额提升、长足发展值得期待。我们看好2022年地产板块整体表现,维持“强于大市”评级。全年建议精选个股,配置短期抗压能力强、中长期竞争优势突出的龙头房企,保利发展、金地集团、招商蛇口、万科A等。

同时建议关注财务状况有望好转,具备估值弹性的潜在“幸存”房企,龙光集团、新城控股、金科股份、中南建设等。考虑存量时代多元业务重要性提升,建议持续关注空间广阔、自主发展强化的物管及商管板块,看好综合实力突出的物管龙头,碧桂园服务、保利物业、新城悦服务、金科服务、融创服务等,以及轻资产输出实力强劲的商业运营商,星盛商业等。

中国银河证券:当前房地产市场处于“基本面底部区域”+“政策底”的组合

当前市场处于“基本面底部区域”+“政策底”的组合,政策支持力度不断加大,政策逐步从信贷端过度到需求端,根据以往经验,政策对板块估值弹性的影响大于业绩,板块估值一般在基本面处于底部区域开始抬升。行业在优胜劣汰和信用重塑的进程中进入良性循环,利好国企和具有护城河的优质民企。我们建议关注优质住宅开发行业龙头股:万科A、保利地产、金地集团、招商蛇口、新城控股、金科股份;建议关注优质物业管理公司:旭辉永升服务、金科服务、新大正、招商积余。

东方证券:房地产行业将迎来政策面和基本面双重回升

虽然房地产信贷政策已经进入明显的回暖周期,但是我们仍然要指出,房企仍处于信用收缩的负循环状态,打破这个负循环的最重要条件就是良好的销售回款。地产下行将会严重拖累经济增速,我们认为后续托底政策有望加码,包括近期政治局会议也定调促进房地产业“良性循环”,行业将迎来政策面和基本面双重回升。

考虑到政策出手时间偏晚,以及销售已经开始出现大幅下滑,重点推荐安全性高的稳健组合万科 A、保利发展、金地集团、旭辉控股集团;建议关注受益于政策刺激,基本面弹性较大的融创中国、新城控股、金科股份。物管重点推荐头部企业碧桂园服务、旭辉永升服务、融创服务。商管重点推荐龙湖集团、宝龙商业、星盛商业,建议关注华润置地、华润万象生活。

国信证券:龙头房企将充分受益 阵痛结束后的后危机时代三条投资主线值得关注

当前政策积极信号更加明显,供需两端流动性有望边际宽松。目前销售持续降温,行业基本面仍在下行,政策传导仍需时间,当前时点经营稳健、财务健康的龙头房企由于手头现金相对宽松,既能抓住土地市场机会修复利润表,又能获得金融机构认可保障融资,将充分受益。阵痛结束后的后危机时代三条投资主线值得关注,主线一:阵痛期后的行业变革;主线二:长久期业务更加受到重视;主线三:精品房企的价值重估,随着行业摆脱异化的快周转,增速下降的同时,结构分化加剧,具备较强的产品力和品牌美誉度的精品企业,有望迎来价值重估。个股方面,我们推荐金地集团、保利发展、龙湖集团、华润置地。

中银证券:今年年末明年年初或是一个较好的房地产投资时点

今年年末明年年初或是一个较好的投资时点,其主要原因有:1)地产“政策底”或已初步出现,中央持续释放地产利好信号,此前主要聚焦在房企资金压力方面的缓释,不过12月6日中央政治局会议提及要更好满足购房者合理住房需求,促进房地产业健康发展和良性循环,关注到了目前销售不景气需求较弱的核心矛盾,我们看好后续需求端政策的进一步松动。

2)地产各主体对市场信心的修复仍需要时间,后续行业基本面仍有下行压力,投资增速也有继续回落的压力,基于地产对全国GDP和地方财政的贡献度均较大,Q4 经济增速和地方财政均将面临一定压力,政策调整预期进一步加强。

3)三批集中土拍或通过适当降低土地保证金比例与首次付款比例、适当放宽土地出让金缴纳期限、适度取消指导价或房价限制等方式缓解房企短期现金流压力、保障房企盈利空间以适度提高房企的参与度,一定程度上能够解决目前房地产行业利润率走低的核心矛盾之一。

我们建议关注: 1)开发板块: 保利发展、金地集团、万科 A、龙湖集团、华润置地。 2)物业板块: 碧桂园服务、旭辉永升服务、华润万象生活、新城悦服务、宝龙商业。

首创证券:从资金成本和杠杆的维度出发 关注财务相对稳健的房企

基本面底部仍待确认,政策积极信号明显。目前住宅市场及土地市场的观望情绪占据主导,叠加房地产税试点预期则进一步加重了负反馈效应,因此通过政策宽松化解风险的进一步蔓延是可行且必要的。

近期政治局会议以及中央经济工作会议针对房地产的表态趋向友好,后续在执行层面的相关举措预计在一个季度内将有效跟进。对于高资质房企来讲,近期在融资层面已率先受益,同时行业内部加速出清意味着集中度提升机遇的出现,未来房企结构也将面临分化格局,当前对于利润率的底部反弹仍存在市场预期差,我们建议从资金成本和杠杆的维度出发,关注财务相对稳健的房企,继续推荐万科A、保利发展、金地集团、招商蛇口、中国海外发展。

华西证券:目前政策见底预期有所加强 对于2022年房地产不必过于悲观

2021年房地产板块受政策调控过紧冲击,同时行业基本面数据也处于下滑期,但目前政策见底的预期有所加强,对于2022年不必过于悲观。当前,行业估值仍处低位,业绩确定性强,股息高,值得重点关注。我们重点推荐业绩确定性强的龙头房企保利发展、万科A、招商蛇口、滨江集团等。相关受益标的包括龙湖集团、旭辉控股集团、华润置地、中国海外发展、绿城中国等。此外,物管行业发展空间广阔,景气度持续向好,相关受益标的包括碧桂园服务、绿城服务、旭辉永升生活服务、华润万象生活等。

光大证券:四季度以来房地产行业流动性持续修复

央行9月24会议定调“两维护”,10月15日释疑“α风险”暴露和“β系数”健康稳定;房地产税试点利于降低开发和购房环节的税收压力,试点地区购房限制措施有望逐步退出,恒大集团的“α风险”修复已进入执行阶段;四季度以来房地产行业流动性持续修复,预计开发贷和按揭贷将持续回暖,此次央行全面降准0.5个百分点,释放长期资金1.2万亿元,中央政治局会议提出房地产市场健康发展和良性循环,我们认为资本市场对房地产板块的悲观预期将进一步缓解,在重申看好综合实力较强的龙头房企的同时,我们认为全面降准的资金释放,边际上对“杠杆稳健型”民企地产更为利好。重点推荐万科A/万科企业,保利发展、中国金茂、新城控股;建议关注金地集团、招商蛇口、融创中国、中国海外发展、华润置地、龙湖集团、金科股份。

最近更新

必备炒股软件下载