ЦѓвЕЗжЮігыЙРжЕЃКЛЊЬиЦјЬхЃЈ688268ЃЉ

ЪБМфЃК2021Фъ11дТ13Ше 09:03:06 РДдДЃКЮДжЊ

вЛЁЂКЫаФССЕу

1.1 ЬижжЦјЬхЙњВњЛЏСњЭЗЃЌвЛЬхЛЏгХЪЦЯджјЁЃ

1.2 ЙтПЬЦјЛёЕУШеБОЙтПЬЛњДѓГЇШЯжЄЃЌаТВњЦЗаТПЭЛЇГжајЭЛЦЦЁЃ

1.3 ЕчзгЬижжЦјЬхашЧѓЙуРЋЃЌЙњВњЛЏЬцДњЪЦВЛПЩЕВЁЃ

1.4 ЭиЦЗРрЮШЙЬЯШЗЂгХЪЦЃЌЦНЬЈаЇгІНјвЛВНЭЙЯдЁЃ

ЖўЁЂаавЕЗжЮі

2.1 ЙњМЪЪгНЧ

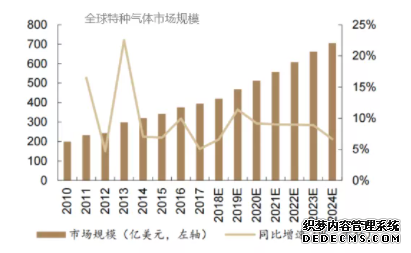

ЙЄвЕЦјЬхЃКИљОн SAI ЕФЪ§ОнЃЌДг 2012 ФъжС 2019 ФъЃЌШЋЧђЙЄвЕЦјЬхЪаГЁИДКЯдіГЄТЪЮЊ 6.2%ЁЃ2019 ФъШЋЧђЙЄвЕЦјЬхЪаГЁН№ЖюЮЊ 1021 вкУРдЊЃЌЭЌБШдіГЄ 6.35%ЃЌСЌајБЃГждіГЄЬЌЪЦЁЃ

ЕчзгЬижжЦјЬхЃКЪЧжИгУгкАыЕМЬхЁЂЯдЪОУцАхЁЂЙтЗќМАЦфЫќЕчзгВњЦЗЩњВњЕФЬижжЦјЬхЁЃИљОн Linx ЭГМЦЃЌАыЕМЬхЫљЯћЗбЕФЬижжЦјЬхеМШЋВПЕФ 73.1%ЃЌЯдЪОУцАхЮЊ 19.4%ЃЌЛЏКЯЮяАыЕМЬх/LED ЮЊ 4.4%ЃЌЙтЗќЮЊ 3.1%ЁЃИљОн Linx Ъ§ОнЃЌ2019ФъШЋЧђЕчзгЬиЦјНјЪаГЁГЌЙ§ 60 вкУРдЊЁЃЖјИљОн SEMI 2020 Фъ 10 дТЗЂВМЕФЪ§ОнЃЌ2021 ФъдЄМЦЪЧ45.8 вкУРдЊЁЃ

2.2 ЙЉашИёОж

ЯТгЮВњвЕЕФбИЫйЗЂеЙВЛНідкЙцФЃЩЯдіМгСЫЬижжЦјЬхЕФашЧѓЃЌВњвЕДДаТЁЂММЪѕЕќДњДјРДаТЙЄвеЁЂаТВњЦЗЕШЃЌвВНјвЛВНЭиПэСЫЬижжЦјЬхЕФгІгУСьгђЃЌВЛЖЯВњЩњаТЕФЬижжЦјЬхВњЦЗашЧѓЁЃ2021 Фъ 1 дТББУРАыЕМЬхЩшБИББУРАыЕМЬхЩшБИжЦдьЩЬГіЛѕН№ЖюДДРњЪЗаТИпЃЌДя 30.4 вкУРдЊЃЌЛЗБШдіМг 13.4%ЃЌЭЌБШдіМг 29.9%ЃЌАыЕМЬхЩшБИЧПОЂЖјГжОУЕФашЧѓдЄЪОзХаТЕФЩњВњЯпНЈЩшЃЌНЈГЩКѓНЋЖдЕчзгЬижжЦјЬхЕШАыЕМЬхВФСЯаЮГЩГжајРЖЏЁЃ

2.3 аавЕЧщПі

ЃЈ1ЃЉ аавЕЯжзД

СжЕТКЭЦеРГПЫЫЙКЯВЂКѓГЩЮЊШЋЧђзюДѓЕФЙЄвЕЦјЬхЙЋЫОЃЌ2019 ФъЪеШыЮЊ 282 вкУРдЊЃЌШЋЧђеМБШЮЊ 27.56%ЃЌвКПеОггкЕкЖўЮЛЃЌЪеШы 248 вкУРдЊЃЌШЋЧђеМБШ 24.27%ЃЌДѓбєШеЫсЪеЙКЦеРГПЫЫЙХЗжовЕЮёКѓИќУћЮЊШеБОЫсЫиПиЙЩЃЌЪеШыЮЊ 78.7 вкУРдЊЃЌгыХХУћЕкШ§ЕФ AP ЪеШыВюОржЛга 11 вкУРдЊЁЃЫФМвЙЋЫОеМШЋЧђЙЄвЕЦјЬхЪаГЁЕФБШР§дМЮЊ 68%ЃЌТЂЖЯИёОжУїЯдЃЌФПЧАШЋЧђЦјЬхИёОжЖЬЪБМфШдШЛФбвдИФБфЁЃ

ЃЈ2ЃЉ аавЕЧБСІ

2019 ФъШЋЧђЙЄвЕЦјЬхЪаГЁЮЊ 1021 вкУРдЊЃЌжаЙњЪаГЁЮЊ 126 вкУРдЊЃЈдМКЯ 806 вкШЫУёБвЃЉЃЌеМШЋЧђЕФБШР§ЮЊ 12.3%ЁЃжаЙњЙЄвЕЦјЬхЕФдіЫйБЃГжНЯКУЕФдіГЄТЪЕЋЪаГЁеМБШШдШЛНЯаЁЃЌгыЙњМЪЦјЬхдкЙцФЃЩЯЛЙДцгаНЯДѓВюОрЃЌвђДЫЮДРДЖдгкжаЙњЕФЦјЬхЙЋЫОШдгаКмДѓЕФЗЂеЙЧБСІЁЃИљОн SEMI2020 Фъ 10 дТЗЂВМЕФЪ§ОнЃЌ 2021 ФъШЋЧђАыЕМЬхЪаГЁдЄМЦЪЧ 45.8 вкУРдЊЁЃАДДЫМЦЫуЃЌЙЋЫОгІгУдкАыЕМЬхСьгђЕФЬижжЦјЬхЪеШыеМШЋЧђЕФБШР§КмаЁЃЌЭЌбљЛЙгаКмДѓЕФЭЛЦЦПеМфЁЃ

ЃЈ3ЃЉ ЯжгаРћКУеўВп

ЙЄвЕЦјЬхаавЕЪЧЮвЙњВњвЕеўВпжиЕужЇГжЗЂеЙЕФИпаТММЪѕВњвЕжЎвЛЁЃ2019 ФъЃЌЙњМвЙЄаХВПЗЂВМСЫЁЖжиЕуаТВФСЯЪзХњДЮгІгУЪОЗЖжИЕМФПТМЃЈ2019 АцЃЉЁЗЃЌИУФПТМНЋгУгкМЏГЩЕчТЗКЭаТаЭЯдЪОЕФЕчзгЦјЬхЕФЬижжЦјЬхЁЂИпДПТШЦјЁЂШ§ТШЧтЙшЁЂерЭщЁЂТШЛЏЧтЁЂбѕЛЏбЧЕЊЁЂєЪЛљСђЁЂввХ№ЭщЁЂЩщЭщЁЂСзЭщЁЂМзЙшЭщЁЂЖўТШЖўЧтЙшЁЂИпДПШ§ТШЛЏХ№ЁЂСљТШввЙшЭщЁЂЫФТШЛЏЙшЕШСаЮЊжиЕуаТВФСЯЁЃЭЌЪБЃЌЙњМвВЦеўВПЗЂВМСЫЁЖЙигкЬсИпЛњЕчЮФЛЏЕШВњЦЗГіПкЭЫЫАТЪЕФЭЈжЊЁЗЃЌНЋЖрдЊМўМЏГЩЕчТЗЁЂЗЧЕчДХИЩШХТЫВЈЦїЕШВњЦЗГіПкЭЫЫАТЪЬсИпжС 16%ЁЃ2020 ФъЃЌЙуЖЋЪЁеўИЎгЁЗЂСЫЁЖЙуЖЋЪЁжЦдьвЕИпжЪСПЗЂеЙ“ЪЎЫФЮх”ЙцЛЎЁЗЃЌЙигкАыЕМЬхМАМЏГЩЕчТЗжиЕуЯИЗжСьгђЗЂеЙПеМфВМОжЃЌдкВФСЯгыЙиМќдЊЦїМўЕФВМОжжавЊМгПьЕчзгЦјЬхЕШВФСЯЕФбаЗЂКЭЩњВњЁЃ

2.4 аавЕЫљДІЗЂеЙНзЖЮ

ЬижжЦјЬхЙњВњЛЏЧїЪЦУїЯдЁЃжаЙњЕФЬижжЦјЬхаавЕвбООЙ§СЫ 30 ФъЕФЗЂеЙКЭГСЕэЃЌЫцзХВЛЖЯЕФОбщЛ§РлКЭММЪѕНјВНЃЌвЕФкСьЯШЦѓвЕвбдкВПЗжВњЦЗЩЯЪЕЯжЭЛЦЦЃЌДяЕНЙњМЪЭЈааБъзМЃЌж№ВНЪЕЯжСЫНјПкЬцДњЃЌЬижжЦјЬхЙњВњЛЏОпБИСЫПЭЙлЬѕМўЁЃ

2.5 аавЕЖдЧБдкНјШыепУХМїЃЌМАжївЊОКељЖдЪжЁЃ

ЃЈ1ЃЉаавЕБкРн

ЬижжЦјЬхдкЦфЩњВњЙ§ГЬжаЩцМАКЯГЩЁЂДПЛЏЁЂЛьКЯЦјХфжЦЁЂГфзАЁЂЗжЮіМьВтЁЂЦјЦПДІРэЕШЖрЯюЙЄвеММЪѕЃЌвдМАПЭЛЇЖдДПЖШЁЂОЋЖШЕШЕФИпвЊЧѓЃЌЖдаавЕЕФФтНјШыепаЮГЩСЫНЯИпЕФММЪѕУХМїЁЃЙЋЫОзджїбаЗЂЕФAr/F/NeЁЂKr/NeЁЂAr/Ne КЭ Kr/F/Ne4 жжЛьКЯЦјВЂдк 2017 ФъЕУЕНШЋЧђзюДѓЙтПЬЛњжЦдьГЇЩЬ ASMLЕФШЯжЄЃЌШЋЧђНі 4 МвЃЌЙЋЫОЪЧжаЙњЮЈвЛЕФвЛМвЕУЕНШЯжЄЕФЦјЬхЙЋЫОЃЌAr/Ne/Xe гк 2020 ФъвВЕУЕНШЋЧђЕкЖўДѓЙтПЬЛњжЦдьГЇЩЬ Gigaphoton ЕФШЯжЄЭЈЙ§ЁЃ

ЃЈ2ЃЉОКељЖдЪжЧщПі

ИљОн SAI ЕФЪ§ОнЃЌФПЧАЃЌСжЕТЁЂЗЈвКПеЁЂAPЁЂШеБОЫсЫиетЫФМвЙЋЫОеМШЋЧђЙЄвЕЦјЬхЪаГЁЕФБШР§дМЮЊ 68%ЃЌТЂЖЯИёОжУїЯдЁЃдкМЏГЩЕчТЗЕШИпЖЫСьгђгЩвКЛЏПеЦјМЏЭХЁЂСжЕТМЏЭХЁЂДѓбєШеЫсЁЂШеБОебКЭЕчЙЄЕШЙњЭтЦјЬхЙЋЫОЙбЭЗТЂЖЯЕФЧщПіЯТЃЌЙЋЫООЙ§ГЄЦкЕФВњЦЗбаЗЂКЭШЯжЄЃЌГЩЙІЪЕЯжСЫЖдЙњФк 8 ДчвдЩЯМЏГЩЕчТЗжЦдьГЇЩЬГЌЙ§ 80%ЕФПЭЛЇИВИЧТЪЁЃ

Ш§ЁЂЦѓвЕЗжЮі

3.1 ЦѓвЕеНТдЃК

знЯђКЭКсЯђВЂжиЗЂеЙеНТдЁЃ

КсЯђВМОжЗНУцЃКМгДѓдкбаЯюФПЕФбаЗЂСІЖШЃЌЭЌЪБАДееФъЖШВњЦЗбаЗЂМЦЛЎгаађНјааЃЌМгЧПСЫВњЦЗЪаГЁЕїбаЙЄзїЃЌСЫНтЪаГЁЖЏЯђЃЌЗжЮіЪаГЁЕФашЧѓЃЌдіЧПЙЋЫОЕФВњЦЗДЂБИФмСІЁЃ

знЯђВМОжЗНУцЃКЙЋЫОМЬајдкдгаАыЕМЬхПЭЛЇЕМШыСЫИќЖрЕФВњЦЗЃЌРЉДѓЙЋЫОЕФЗнЖюКЭЦЗРрЁЃПЊЭиаТЕФаОЦЌПЭЛЇЃЌЬсЩ§ЙЋЫОЕФЪаГЁПеМфЁЃ

3.2 ЩЬвЕФЃЪНЁЃ

ЙЋЫОжїгЊвЕЮёвдЬижжЦјЬхЕФбаЗЂЁЂЩњВњМАЯњЪлЮЊКЫаФЃЌИЈвдЦеЭЈЙЄвЕЦјЬхЁЂЦјЬхЩшБИгыЙЄГЬвЕЮёЃЌДђдьвЛеОЪНЗўЮёФмСІЃЌФмЙЛУцЯђШЋЧђЪаГЁЬсЙЉЦјЬхгІгУзлКЯНтОіЗНАИЁЃ

ЃЈ1ЃЉВЩЙКФЃЪН

жївЊВЩЙКФкШнЮЊЦјЬхдСЯЁЂЦјЬхШнЦїКЭЦјЬхЩшБИЯрЙиХфМўЁЃЭЈЙ§ЙЉгІЩЬУћТМЃЌНЈСЂВЩЙККЯзїЙиЯЕЁЃвЛАугыжївЊЙЉгІЩЬЧЉЖЉФъЖШЛђИќГЄЦкЕФПђМмавщЃЌЖдВњЦЗЕФЙцИёЁЂМлИёЁЂЦЗжЪЕШвЊЫиНјаадМЖЈЃЌдйИљОнОпЬхЕФЩњВњашЧѓвдЖЉЕЅаЮЪНВЩЙКЃЌЭЈГЃдкЯТЖЉЕЅЪБашЬсЧА 1-3ЬьЭЈжЊЙЉгІЩЬБИЛѕЃЌОЙЉгІЩЬШЗШЯКѓЛѕдДГфзуКѓдйЯТЖЉЕЅЁЃ

ЃЈ2ЃЉЩњВњФЃЪН

ЙЋЫОжївЊВЩШЁ“вдЯњЖЈВњ”ЕФЩњВњФЃЪНЁЃ

ЃЈ3ЃЉЯњЪлФЃЪН

ЙЋЫОЕФЯњЪлвджБЯњЮЊжїЁЃОГФквЕЮёЗНУцЃЌЙЋЫОжївЊЭЈЙ§здЩэЯњЪлЁЃОГЭтвЕЮёЗНУцЃЌФПЧАЙЋЫОЕФПЭЛЇжївЊЮЊзЈвЕЦјЬхЙЋЫОЃЌЖрЮЊЬижжЦјЬхЕФЯњЪлЁЃ

ЃЈ4ЃЉЙЉЦјФЃЪНЃКжївЊгаЦјЦПКЭВлГЕСНжж

ЃЈ5ЃЉВжДЂКЭЮяСїФЃЪН ЃКЩшСЂзгЙЋЫОЃЌзджїХфЫЭЮЊжїЁЃ

3.3 КЫаФОКељСІЗжЮіЃЈЛЄГЧКгЃЉ

ЃЈ1ЃЉбаЗЂгХЪЦ

ЙЋЫОжїГжЛђВЮгыжЦЖЈАќРЈЖрЯюЕчзгЙЄвЕгУЦјЬхЙњМвБъзМдкФкЕФ 38 ЯюБъзМЃЌ1 ЯюЙњМЪБъзМКЭ 4 ЯюЭХЬхБъзМЃЌРлМЦШЁЕУ 136ЯюзЈРћЃЌЦфжаЗЂУїзЈРћ 20 ЯюЁЃИпДПШ§ЗњМзЭщвбгІгУЕНАыЕМЬх 5 ФЩУзЯШНјжЦГЬЙЄвеЃЌИпДПерЭщвбЭЈЙ§ЕТЙњЕквЛДѓДцДЂЦїЦѓвЕЯШНјжЦГЬЕФШЯжЄЁЃ

ЃЈ2ЃЉИпЖЫгІгУСьгђЕФЯШЗЂгХЪЦ

ЙЋЫООЙ§ЖрФъаавЕГСЕэдкИпЖЫЪаГЁСьгђаЮГЩСЫЭЛЦЦЃЌЛ§РлСЫжааОЙњМЪЁЂЛЊШѓЮЂЕчзгЁЂГЄНДцДЂЁЂЯУУХСЊаОЕШжкЖргХжЪПЭЛЇЁЃ

ЃЈ3ЃЉжжРрЗсИЛМА“вЛеОЪН”ЗўЮёгХЪЦ

ЙЋЫОвбдкЬижжЦјЬхСьгђЩњВњ20ЖрИіВњЦЗВЂЪЕЯжСЫЙњФкЭЌРрВњЦЗЕФНјПкЬцДњЁЃЙЋЫОШЁЕУЕФЩњВњЁЂОгЊзЪжЪИВИЧВњЦЗжжРрГЌЙ§ 100 жжЁЃЙЋЫООпБИвЕФкСьЯШЕФЮяСїХфЫЭФмСІЃЌ200ЙЋРяФкОљПЩвЛШеЫЭДяЁЃ

ЃЈ4ЃЉгЊЯњЭјТчгХЪЦ

ЙЋЫОЕФВњЦЗжЪСПЕУЕНСЫКЃЭтПЭЛЇЃЌАќРЈЙњМЪЦјЬхОоЭЗЕФШЯПЩЃЌгааЇЫѕЖЬСЫЙЋЫОдкЙњФкАыЕМЬхаОЦЌПЭЛЇЖЫВњЦЗШЯжЄжмЦкЁЃ

3.4 SWOTTЗжЮі(ЧїЪЦЯђЩЯЃЉ

гХЪЦЃК

еЦЮеСЫЬижжЦјЬхДгЩњВњжЦБИЁЂДцДЂЁЂМьВтЕНгІгУЗўЮёШЋСїГЬЩцМАЕНЕФЙиМќадММЪѕЁЃ

ЃЈ1ЃЉММЪѕЃКЩюИћЬижжЦјЬхбаЗЂЃЌДђЦЦММЪѕТЂЖЯ

ЃЈ2ЃЉВњЦЗЃКВМОжИпЖЫгІгУСьгђЃЌеМОнЯШЗЂгХЪЦ

ЃЈ3ЃЉЗўЮёЃКЙЉгІЬхЯЕгХЛЏЃЌДђдьзлКЯЗўЮёФмСІ

СгЪЦЃК

ЙцФЃЛЏСгЪЦЃЌЙњФкЦјЬхЙЋЫОдкзЪН№ЁЂММЪѕЁЂЩшБИЕШЗНУцШдгаВюОрЁЃ

ЛњЛсЃК

ЃЈ1ЃЉеўВпЕФДѓСІжЇГжНЋжњЭЦаавЕПьЫйЗЂеЙ

ЃЈ2ЃЉЯТгЮВњвЕЗЂеЙбИЫйЃЌЪаГЁашЧѓГжајРЉДѓ

ЃЈ3ЃЉЬижжЦјЬхЙњВњЛЏашЧѓЭЦЖЏВњвЕЗЂеЙ

ЗчЯеЃК

ЃЈ1ЃЉММЪѕИќЕќЁЂВњЦЗИќаТЛЛДњЛђОКељМгОчНЋПЩФмЕМжТЙЋЫОЪаГЁеМгаТЪКЭгУЛЇЙцФЃЯТНЕЁЂбаЗЂЭЖШыГЌГідЄЦкЛђНјГЬЮДДядЄЦкЁЂбаЗЂЪЇАмЁЂММЪѕЮДФмаЮГЩВњЦЗЛђЪЕЯжВњвЕЛЏЁЂЙиМќЩшБИБЛЬдЬЁЂЖёадОКељЕШЗчЯеЁЃ

ЃЈ2ЃЉЙЋЫОЬижжЦјЬхВњЦЗЕФжївЊПЭЛЇЮЊДѓЙцФЃМЏГЩЕчТЗЁЂаТаЭЯдЪОУцАхЕШИпЖЫСьгђПЭЛЇЃЌЦфЩњВњЙ§ГЬОЋЯИЛЏГЬЖШИпЃЌЖдЦјЬхВњЦЗЕФЮШЖЈЖШвЊЧѓМЋИпЁЃ

ЃЈ3ЃЉШЫВХЯрЖдШБЗІЃЌЦјЬхаавЕЕФзЈвЕШЫдБашвЊгЕгаНЯЧПЕФЙЄзїОбщКЭММЪѕФмСІЃЌЦѓвЕдкЩњВњЙ§ГЬжаЃЌЖдЪьСЗЕФзЈвЕММЪѕЙЄШЫашЧѓСПНЯДѓЁЃ

3.5 ЦѓвЕЫижЪЃЈЙмРэВуЙ§ЭљМЦЛЎМАГЄдЖблЙтЃЉ

ЃЈ1ЃЉЙЋЫОЙЩШЈНсЙЙЧхЮњЃЌЪЕМЪПижЦШЫГжгаЙЋЫО 36.72%ЕФЙЩЗнЁЃЙЋЫОКЫаФЙмРэШЫдБгыММЪѕШЫдБЭЈЙ§ГжЙЩгыЙЋЫОЩюЖШАѓЖЈЁЃЙЋЫОзмОРэИЕж§КьГжгаЙЋЫОЙЩШЈ 1.1%ЃЌИБзмОРэеХЫыЛЊЕШКЫаФШЫдБврГжгаЙЋЫОЙЩШЈЃЌЬхЯжЙЋЫОЖдИпЖЫШЫВХЕФЩюЖШАѓЖЈЁЃ

ЃЈ2ЃЉЙЋЫОжїГжЛђВЮгыжЦЖЈАќРЈЖрЯюЕчзгЙЄвЕгУЦјЬхЙњМвБъзМдкФкЕФ 38 ЯюБъзМЃЌ1 ЯюЙњМЪБъзМКЭ 4 ЯюЭХЬхБъзМЃЌРлМЦШЁЕУ 136 ЯюзЈРћЁЃЙЋЫОЛЙГаЕЃСЫЙњМвжиДѓПЦММзЈЯюЃЈ02 зЈЯюЃЉжаЕФЁЖИпДПШ§ЗњМзЭщЕФбаЗЂгыжаЪдЁЗПЮЬтЕШжиЕуПЦбаЯюФПЃЌгк 2017ЁЂ2019 ФъзїЮЊЮЈвЛЕФЦјЬхЙЋЫОШыбЁ“жаЙњЕчзгЛЏЙЄВФСЯзЈвЕЪЎЧП”ЁЃ2020 ФъЃЌЙЋЫОШйЛёЕкЖўЪЎвЛНьжаЙњзЈРћгХауНБЃЈвЛжжШ§ЗњМзЭщДПЛЏзАжУМАДПЛЏЗНЗЈЃЉЁЂЕкЦпНьЙуЖЋзЈРћНБН№НБЃЈвЛжжАБЦјЕФДПЛЏЯЕЭГЃЉЁЂЗ№ЩНЙњМвИпаТЧј 2020 ФъЖШжЦдьвЕЕЅДђЙкОќЦѓвЕЕШШйгўЁЃ2021 ФъЃЌЙЋЫОШйЛёЕкЫФНь“IC ДДаТНБ”ЃЈИпДПСљЗњввЭщЕФбаЗЂМАВњвЕЛЏЃЉЁЂЛёЕУжаЙњКЯИёЦРЖЈЙњМвШЯПЩЮЏдБЛсЃЈCNASЃЉЪЕбщЪвШЯПЩжЄЪщЁЃ

3.6 ЩЯЯТгЮЗжЮіЃЈЙЉгІЩЬКЭПЭЛЇЕФвщМлФмСІЃЉ

ЙЋЫОЕФжївЊдВФСЯЮЊДПЖШНЯЕЭЕФЦјЬхЃЌОпгаЭЌжЪадЃЌгШЦфЪЧЦеЭЈЙЄвЕЦјЬхЃЌдкЪаГЁЩЯНЯвзШЁЕУЁЃЕЋЪаГЁЩЯвЛАуУЛгаЙЋПЊЕФЪаГЁМлИёзїЮЊжИЕММлИёЃЌИїМвЙЉгІЩЬИљОнЦфздЩэВњЦЗЙЉашЕФЧщПіЬсЙЉЖдЭтБЈМлЁЃЙЋЫОВЩЙКИжВФжївЊгУгкЕЭЮТОјШШЦјЦПЁЂЦћЛЏЦїЕШЦјЬхЩшБИЕФЩњВњЁЃЭЈЙ§ЕБЕиЪаГЁВЩЙКЁЃ

3.7 ЙЋЫОЙ§ЭљВЦЮёЪ§ОнЗжЮі

ЃЈ1ЃЉГЩГЄФмСІЃЈЙњФкЭЌвЕЖдБШЃЉ

ЙЋЫОНќ5ФъгЊЪеКЭвЕМЈЖМБЃГждіЫйЦНЮШЃЌЙщФИОЛРћШѓИДКЯФъОљдіЫй12.18%ЁЃЙизЂаТдіЯюФПНјеЙЧщПіЁЃ

ЦеЭЈЙЄвЕЦјЬхЁЂКИНгОјШШЦјЦПЮЊЙЋЫОжївЊЪеШыЗжБ№еМБШ21.6%ЃЌ19.6%ЃЌЬижжЦјЬхеМБШ11.6%ВЛИпЁЃ

ЃЈ2ЃЉгЏРћФмСІЃЈЙњФкЭЌвЕЖдБШЃЉ

УЋРћТЪКЭОЛРћТЪЯрБШЭЌаавЕжазюЕЭЃЌНќ5ФъУЋРћТЪ32.2%ЃЌОЛРћТЪ8%ЁЃжївЊгЩгкЬижжЦјЬхеМБШВЛИпЃЌЙизЂдкНЈВњФмЯюФПЁЃН№КъЦјЬхдкВЦЮёжИБъЩЯаавЕРяУїЯдеМгХЃЌашвЊНјвЛВНЗжЮіЁЃ

ЃЈ3ЃЉЙЋЫООпгаНЯЧПЕФГЅеЎФмСІЃЌЯжН№СїЧщПіСМКУ

ЫФЁЂЙРжЕЗжЮігыВйзї

4.1 ЙЋЫОЕФРњЪЗPE

зюНќвЛЦкЙЋЫОЙЋИцЃЌЕчзгЬижжЦјЬхеМЙЋЫОЪеШыБШР§жЛга 11.6%ЁЃвђДЫПЩБШЙЋЫОзюжебЁШЁН№КъЦјЬхЁЂбХПЫПЦММЁЂФЯДѓЙтЕчЃЌПЩБШЙЋЫО 2021-2022 ФъЦНОљ PE ЗжБ№ЮЊ 56XЁЂ 42XЃЌдйНсКЯЙЋЫОНёФъЧАШ§МОЖШЪЕМЪдіГЄТЪЃЌИјгшЙЋЫОPE40XКЯРэЙРжЕЁЃ ЯрНЯПЩБШЙЋЫОЦНОљЙРжЕЫЎЦНТдЕЭЁЃ

4.2 ВЛЭЌаавЕЁЂВЛЭЌЗЂеЙЪБЦкВЩШЁЕФЙРжЕЬхЯЕВЛвЛбљ

вдЩЯвЕМЈЁЂдіЫйЕШжИБъНіЮЊдЄВтЃЌЙРжЕЛсвђИїИіНкЕуЪ§ОнБфЛЏЖјЖЏЬЌБфЛЏЁЃНіЙЉВЮПМЁЃ

4.3 ВйзїНЈвщ

4.3.1 ЙРжЕЬсЩ§

ЃЈ1ЃЉАыЕМЬхаавЕИпОАЦјЃЌЕчзгЬиЦјашЧѓЭњЪЂ

ЃЈ2ЃЉЕчзгЬиЦјашЧѓЭњЪЂЃЌЪаГЁГжајРЉШнЃЈЙтЗќЁЂЯдЪОУцАхЁЂLEDЃЉ

ЃЈ3ЃЉЙњФкОЇдВВњФмж№ВНТфЕиЃЌжњСІаавЕМгЫйЗЂеЙ

ЃЈ4ЃЉзЪН№еўВпЫЋЯђМгТыЃЌЙњВњЬцДњЪЦВЛПЩЕВ

4.3.2 вЕМЈЬсЩ§

ЃЈ1ЃЉЫцзХРЉВњЯюФПЮШВНЪЭЗХЃЌЯТгЮОЇдВГЇРЉВњбИУЭгаЭћДјЖЏЩЯгЮашЧѓБЉдіЁЃ

ЃЈ2ЃЉЙњВњЬцДњМгЫйЕМШыЕФЪБДњБГОАЯТЃЌЙЋЫОгаЭћПьЫйЬсЩ§ЪаГЁЗнЖюЁЃ

4.3.3 ОпЬхВйзїМЦЛЎ

ЃЈ1ЃЉЙЋЫОФтЪЙгУФММЏзЪН№Н№ЖюдМ 4.5 вкдЊЃЌжиЕуЗЂеЙерЭщЁЂЙшЭщЁЂСзЭщЕШВњЦЗЕФЦјЬхжааФНЈЩшМАЕчзгЦјЬхЩњВњДПЛЏЕШЯюФПЁЃдк 2020-2021 ФъТНајЭЖВњЃЌЭЖВњКѓдЄМЦЪЕЯжФъгЊвЕЖю 5.04 вкдЊЃЌЦфжаФтаТдіИпДПерЭщВњФм 10 t/aЃЌНЋжњСІЙЋЫОЭЛЦЦВњФмЦПОБЁЂНјвЛВНЩ§МЖВњЦЗНсЙЙЃЌДѓЗљЬсЩ§вЕМЈЬхСПЁЃ

ЃЈ2ЃЉЯожЦадЙЩЦБМЄРјМЦЛЎЖдгІЕФПМКЫФъЖШЮЊ 2021-2023 ФъЃЌвЕМЈПМКЫжИБъЮЊЙЋЫОФъЖШОЛРћШѓЃЌНтЫјДЅЗЂжЕЮЊ 2021-2023 ФъЗжБ№ДяЕН 1.19 вкЁЂ1.49 вкЁЂ1.87 вкЃЌФПБъжЕЮЊ 2021-2023 ФъЗжБ№ДяЕН 1.33 вкЁЂ1.66 вкЁЂ2.08 вкЁЃ Жд гІ 2020 Фъ Йщ ФИ ОЛ Рћ Шѓ Зж Б№ Рл МЦ ді ГЄ24.9%/56.1%/95.2%ЁЃИУМЄРјМЦЛЎФтЯђМЄРјЖдЯѓЪкгшЯожЦадЙЩЦБЙВ 100 ЭђЙЩЃЌеМЙЋЫОЕБЧАзмЙЩБОЕФ0.83%ЃЌЪкгшМлЮЊ 31.62 дЊ/ЙЩЁЃ

ЗчЯеЬсЪОЃКвдЩЯНіЪЧБОШЫзмНсгыЗжЮіЃЌНізїЮЊИњзйЗжЮіЪЙгУЁЃНіЙЉВЮПМЃЌЧыЮ№ОнДЫВйзїЁЃИќЖрЙЩЦБбЇЯАжЊЪЖЃЌЙизЂГДЙЩАЭЪПЃЁ

ВТФњЯыПДЃК

зюНќИќаТ

БиБИГДЙЩШэМўЯТди

еЧЭЃбЁЙЩЙЋЪН

ЙЩЦБЪщМЎдкЯп

- дФЖСХХаа

- ЫцЛњдФЖС